Apple Pay es técnicamente muy bueno. Tiene muchos fanáticos devotos y está creciendo en general. Sin embargo, a pesar de su popularidad en los círculos geek, no está siendo aceptado por la mayoría de los que son capaces de usarlo. El problema tiene muchos aspectos que, en conjunto, crean un desafío continuo para Apple. Un análisis reciente de Apple Pay profundiza en su adopción más lenta de lo deseado.

Introducción al pago de Apple

Ha habido muchos artículos sobre Apple Pay, cómo usarlo, dónde se acepta e iniciativas de Apple en países extranjeros. Es fácil encontrar estadísticas básicas sobre los bancos participantes en los EE. UU. y en otros lugares.

Un artículo que puedo recomendar que cubre un amplio terreno está en MacRumors “Apple Pay: todo lo que sabemos”.

Pero espera. Un análisis más profundo

A pesar del entusiasmo de Apple y la aceptación de los bancos y algunos comerciantes de alto perfil, no todo es color de rosa con Apple Pay. Casi todos los problemas fundamentales que están frenando Apple Pay han sido diagnosticados a fondo por Karen Webster en Pymnts.com. todo esta en esto proeza análisis: “Los veinte meses difíciles de Apple Pay”. Allí, la Sra. Webster profundiza en las fuerzas sociales y la estrategia de Apple que han convertido a Apple Pay en un asunto de lento crecimiento pero con dificultades en lugar de una sensación de consumo utilizada por todos.

Este es un artículo largo pero bien investigado que vale la pena leer cuando haya terminado aquí.

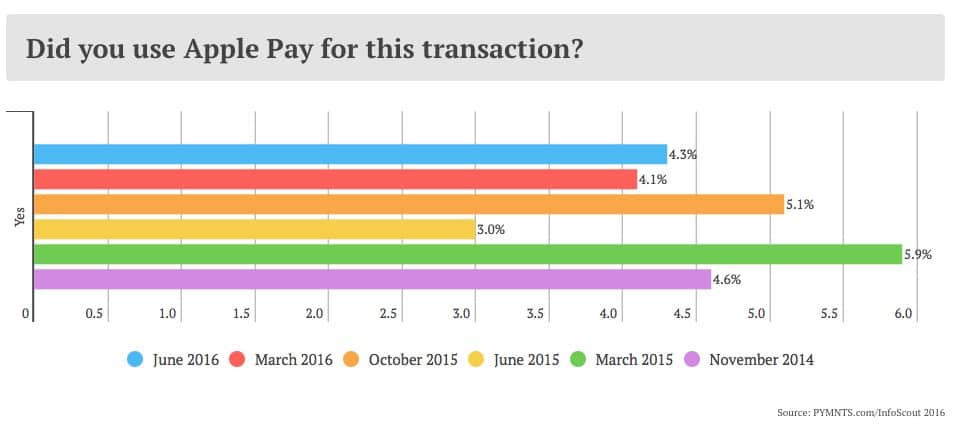

Gran parte del “problema” de Apple Pay proviene de la psicología del consumidor, algo que solo recientemente se ha entendido bien. Investigué esto por primera vez en junio con “Muchos clientes de Apple Pay confunden la simplicidad con la vulnerabilidad”. Pero las percepciones erróneas sobre la seguridad de Apple Pay no son los únicos obstáculos. Cuando se les pregunta a los clientes de Apple que tienen la capacidad de usar Apple Pay por qué no lo usaron para una transacción en particular, las respuestas son, en orden:

- Estoy satisfecho con mi método de pago actual. No estoy familiarizado con el funcionamiento de Apple Pay. Me preocupa la seguridad de Apple Pay. No había oído hablar de Apple Pay antes de esta encuesta. Intenté registrar una tarjeta con Apple Pay, pero no funcionó. no funciona

Sin duda, mientras que las personas que no están entusiasmadas con ser un técnico visible de Apple tienen razones subjetivas para no usar Apple Pay, también hay razones comerciales para la falta de adopción estelar, a saber, la renuencia de los comerciantes.

En el lado positivo, Apple tiene algunos números importantes de los que presumir.

Apple dice ese número [merchant locations] está al norte de los 2 millones en todo el mundo, alrededor de 1 millón en los EE. UU. (Por supuesto, en realidad, en la mayoría de los lugares de los EE. UU. donde la gente gasta dinero, no puedes usar Apple Pay porque todavía no han activado NFC. Los números de Apple también incluir las máquinas expendedoras donde están ganando tracción….

No es exactamente el crecimiento que estamos buscando. Crédito de la imagen: Pymnts.com

No es exactamente el crecimiento que estamos buscando. Crédito de la imagen: Pymnts.comSin embargo, ese número podría ser mucho mayor. Es probable que la lenta tasa de adopción de Apple Pay esté relacionada con las fuerzas financieras y psicológicas que han frenado la adopción de tarjetas de crédito con chip. Para un análisis relacionado de ese, vea este excelente artículo en Cuarzo: “La transición de las tarjetas con chip en EE. UU. ha sido un desastre”.

Este artículo de Quartz señala que a los consumidores no les gusta esperar a que se completen las transacciones con tarjeta con chip y que los pequeños comerciantes, ante el cambio de responsabilidad de EMV, sopesaron los costos frente a los riesgos de seguridad y decidieron no realizar la inversión. Por ahora. Este artículo pinta un cuadro deprimente de intereses contrapuestos.

Cuando tratas de averiguar quién tiene la culpa, terminas con una red extrañamente enredada de incentivos desalineados. Casi todos los involucrados (bancos, compañías de tarjetas de crédito, minoristas y comerciantes, procesadores de pagos, fabricantes de terminales) se han centrado en sus propios resultados, en lugar del impacto que sus decisiones tendrán en los clientes. Y eso ha creado una vorágine de incompetencia.

el reloj de manzana

Gran parte del factor (in)conveniencia relacionado con sacar un iPhone del bolsillo o del bolso e iniciar sesión se soluciona con el uso del Apple Watch. Sin embargo, el Apple Watch no se ha comercializado abiertamente como una experiencia alegre de Apple Pay, y muchos clientes potenciales no parecen dispuestos a comprar un Apple Watch solo por esa solución. Queda por ver si esta renuencia se puede desactivar en el futuro con relojes Apple cada vez más capaces y quizás menos costosos.

Página siguiente: La pieza final del rompecabezas. ¿Podrá Apple arreglarlo?